%20--%3e%3csvg%20version='1.1'%20id='Layer_1'%20xmlns='http://www.w3.org/2000/svg'%20xmlns:xlink='http://www.w3.org/1999/xlink'%20x='0px'%20y='0px'%20viewBox='0%200%20100.6%2073.7'%20style='enable-background:new%200%200%20100.6%2073.7;'%20xml:space='preserve'%3e%3cstyle%20type='text/css'%3e%20.st0{fill:%23AF001E;}%20.st1{fill:%23FFFFFF;}%20%3c/style%3e%3cg%3e%3crect%20class='st0'%20width='100.6'%20height='73.7'/%3e%3cpath%20class='st1'%20d='M25.2,36.3l-0.5,2.3c-0.2,0.7-0.2,1-0.2,1.2c0,0.5,0.2,1,0.5,1.6L31.5,53c0.5,0.9,1,1.3,2.3,1.3h5.9%20c0.8,0,1.7-0.5,0.8-1.8l-7.9-13.1c2.7-1.7,5.6-4.1,5.6-9.3c0-6.8-3.8-10.6-12.2-10.6H13.9c-1.1,0-1.4,0.4-1.4,1.5v32%20c0,1.1,0.3,1.5,1.4,1.5h5c1.1,0,1.4-0.4,1.4-1.5V26h5.2c3.3,0,4.8,1.2,4.8,4.2c0,2.8-1.2,3.6-2.5,4.2C26.3,35,25.7,34.3,25.2,36.3z%20'/%3e%3cpath%20class='st1'%20d='M45.9,48.8L45.3,53c-0.1,0.8,0.3,1.1,1,1.2c1.6,0.2,5.5,0.5,9.4,0.5c8.6,0,14.9-2.8,14.9-10.9%20c0-4.7-2.1-8.3-9.2-10.1l-4-1c-2.7-0.7-4-1.6-4-3.6c0-2.8,2.6-3.4,5.1-3.4c3.4,0,6.8,0.3,8.1,0.4c1.4,0.1,1.8-0.1,2-1.2l0.7-4.1%20c0.1-0.8-0.3-1.1-1-1.2c-1.6-0.2-5-0.5-9.4-0.5c-9,0-13.3,3.9-13.3,10.1c0,5.6,3,8.9,8.3,10.3l4,1c3.3,0.9,4.7,1.8,4.7,3.9%20c0,3-2.1,3.6-7.1,3.6c-2.3,0-6.2-0.3-7.6-0.4C46.5,47.4,46.1,47.6,45.9,48.8z'/%3e%3cpath%20class='st1'%20d='M79.4,52.9c0,1.1,0.3,1.5,1.4,1.5h5c1.1,0,1.4-0.4,1.4-1.5v-32c0-1.1-0.3-1.5-1.4-1.5h-5%20c-1.1,0-1.4,0.4-1.4,1.5V52.9z'/%3e%3c/g%3e%3c/svg%3e)

"Compra quando è basso, vendi quando è alto". Così recita un vecchio e popolare adagio del mondo finanziario, indicando, in maniera analoga, un modus operandi utile anche per contrattare un prestito bancario: "indebitati quando i tassi d'interesse sono bassi".

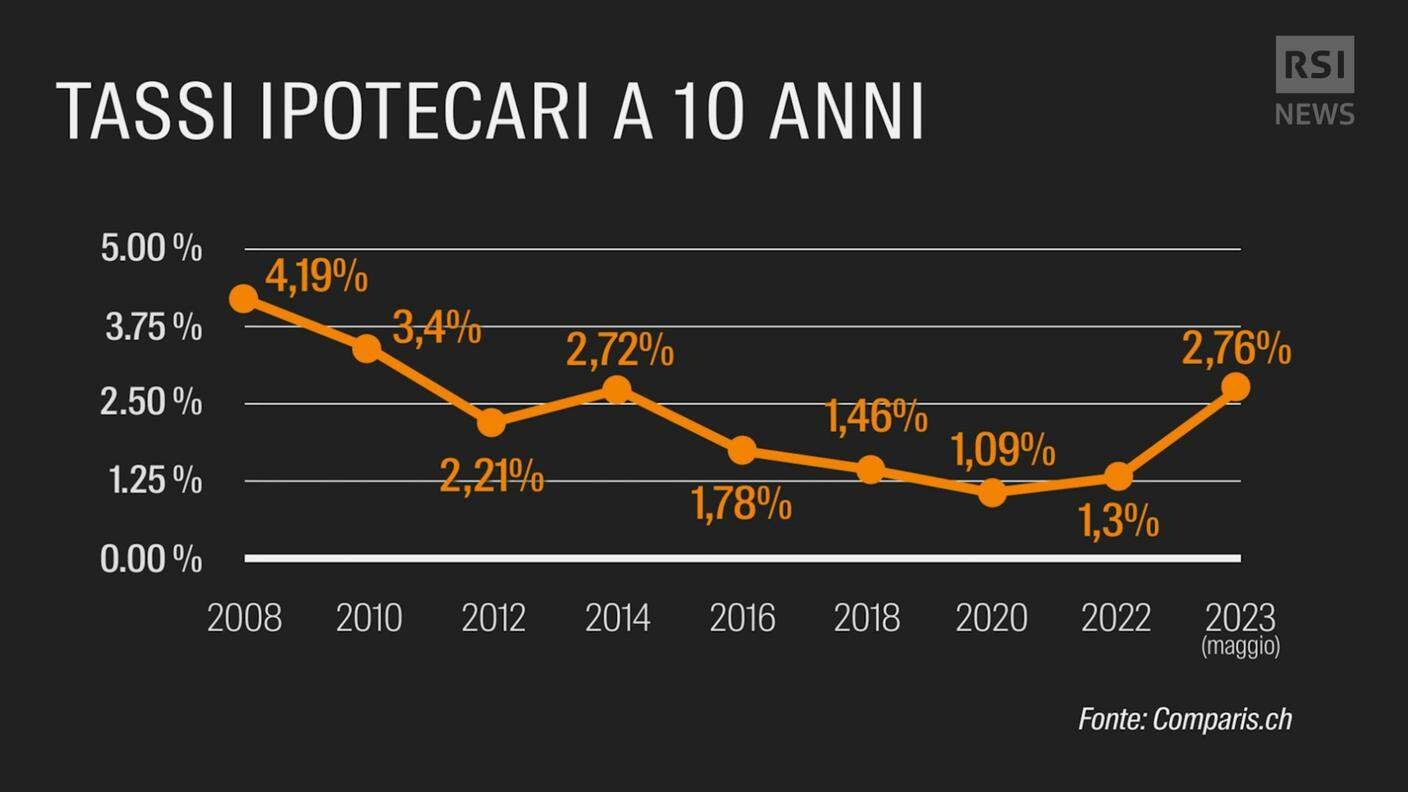

Un consiglio che, fino a poco tempo fa, era facile seguire. Infatti, lungo il periodo che corre tra il 2016 e il 2022, i tassi ipotecari a 10 anni, gravitavano intorno all'1%.

"Un anno fa un cliente diceva: pago l'1% di ipoteca, mi costa meno un'ipoteca sulla casa che pagare l'affitto". Così Fabrizio Ciekslakiewicz, presidente della direzione generale di Banca Stato, che racconta di una tendenza confermata pure dai dati.

I tassi ipotecari a 10 anni, negli ultimi 15 anni

Ora tuttavia la musica è cambiata e l'era dei tassi bassi è finita. Tornano così a stabilizzarsi attorno al valore medio degli ultimi vent'anni, cioé al 4%. Un valore che le banche, per eccesso di prudenza, incrementano di ulteriori due punti percentuali, calcolando la sostenibilità del contratto con un tasso ipotecario del 6%.

Questa la posta in gioco, alla quale bisogna porre ancora un'annosa domanda: ipoteca a tasso fisso o variabile?

"C’è gente che nella fase più bassa dei tassi di interesse è riuscita a fissare i tassi attorno all’1% a dieci anni", rivela Cieslakiewics. Ma un'ipoteca del genere è un'occasione più unica che rara, figlia di un'era con "dei tassi anomali".

Oggi quindi, per non farsi scoraggiare dal rialzo dei tassi, il presidente della direzione generale di Banca Stato consiglia di cercare tassi "a lungo termine"; "avere un tasso a 5 anni sopra il 2%", ad esempio, "è un gran tasso".

Risparmi e investimenti

Anche i tassi guida, stabiliti dalla banca centrale, da un anno circa hanno ricominciato a crescere. Quindi, se abbiamo dei risparmi in banca, possiamo aspettarci finalmente qualche profitto.

"Sicuramente sono tornati dei rendimenti sui conti risparmio che erano spariti negli ultimi anni", conferma Sandro Maccini, responsabile investimenti Raiffeisen Svizzera. Tuttavia, "sono sempre dei rendimenti molto minimi, dello 0,3 – 0,4 – 0,5% anno".

Un rendimento minimo che, inoltre, deve fare conto con l'inflazione. "Tenendo conto del fatto che in Svizzera abbiamo un’inflazione che supera il 2-2,5%" - precisa Maccini - "diciamo che si arriva ad avere una perdita del potere di acquisto di questi risparmi".

Cosa fare dunque per tutelare i propri risparmi? Investire. E come?

"Quando si tratta di investimenti invece le banche prima di tutto misurano la propensione al rischio dei propri clienti", spiega il responsabile investimenti. Stabilita la propensione al rischio, si può passare alla costruzione di un portafoglio, esponendosi sul mercato con obbligazioni o azioni.

"Le azioni sul medio lungo periodo sono sempre l’asset che dà di più", illustra Maccini. Infatti "se si osserva solo un’azione o un mercato azionario su un periodo di dieci anni si nota che c’è stato solo un decennio dove le azioni hanno dato un rendimento negativo ed era la crisi nel 1929". Da qui segue l'equazione: "più tempo ho davanti a me a disposizione e più rischio posso mettere nei miei portafogli".

"Passare dal risparmio all’investimento vuol dire ragionare sul medio-lungo termine", prosegue Sandro Maccini, proponendo in conclusione una metafora podistica: " Per noi l’investimento non è uno sprint, ma dev’essere una maratona".

Uno sguardo macroeconomico sull'inflazione crescente

L'inflazione galoppa. Europa e America hanno visto nell'ultimo anno crescere il tasso inflattivo su base annua fino all'8%. Un tasso decisamente troppo alto, rispetto all'obiettivo che si pongono le banche centrali di tutto il mondo, il cui tasso ideale si staglia "attorno al 2% nel medio termine". Sono le parole di Edoardo Beretta, professore titolare di Macroeconomia dell'USI.

I tassi all'8% dunque, "sono dinamiche che devono essere corrette già nel breve termine, per evitare una spirale inflazionistica che, comunque, ha delle ripercussioni sul mercato dei beni reali".

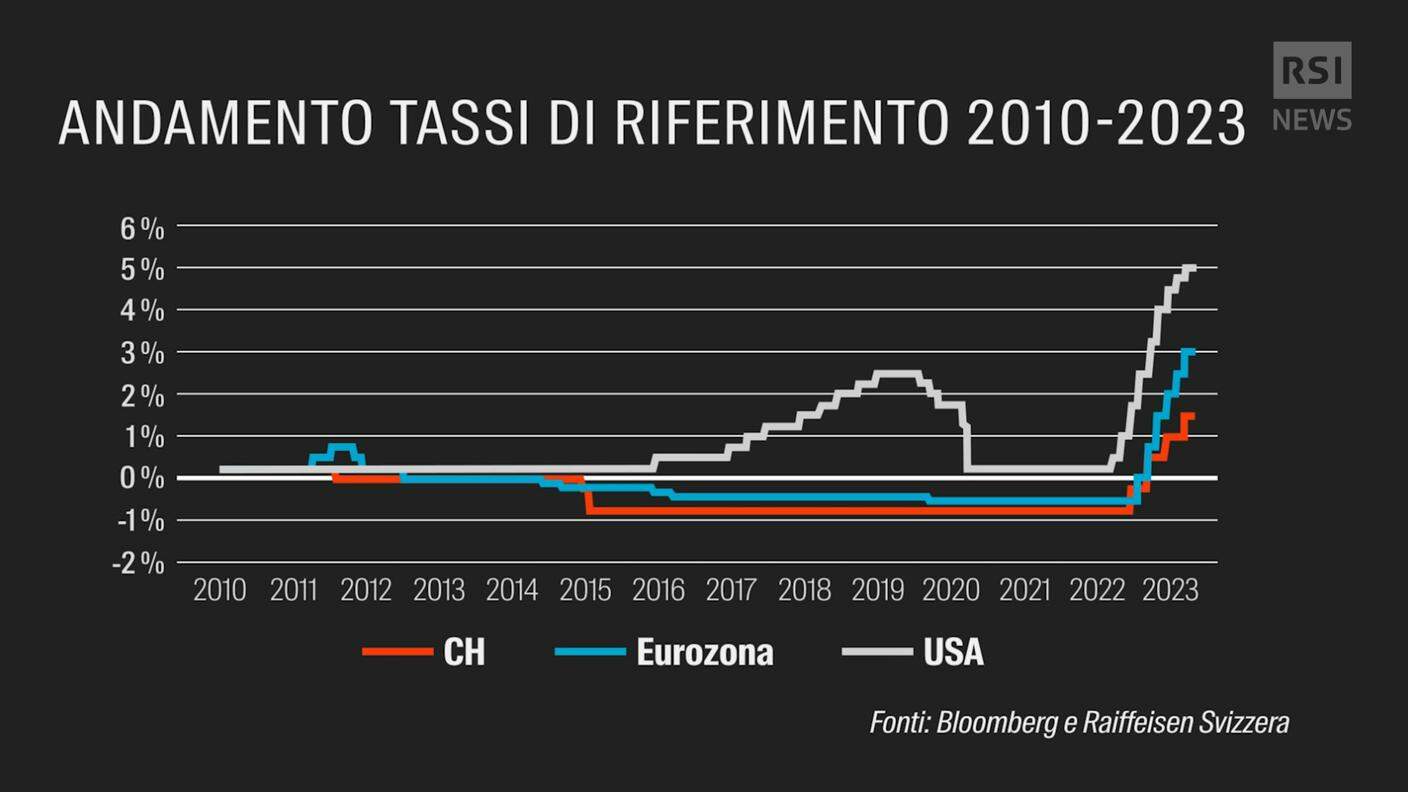

E come fare a correggere l'inflazione? In verità gli strumenti a disposizione delle banche centrali non sono molti e quello proposto è un rialzo dei tassi di riferimento.

Andamento tassi di riferimento 2010-2023

Se il denaro costa di più, costa di più indebitarsi e si compra meno. La domanda scende. Un guaio per le imprese, che, in più, magari, devono rinunciare agli investimenti presenti o a pianificarne per il futuro. Senza contare lo stress già in atto per il sistema bancario causato dalla stretta monetaria. Dunque, questa cura potrebbe avere come controindicazione una recessione.

Attualmente le banche centrali stanno facendo un esercizio di equilibrio", spiega Beretta, "da un lato devono contrastare le fiammate inflazionistiche, che nessuno aveva previsto se non di fronte alla contingenza. Dall’altra una stretta monetaria, una stretta troppo rapida e vigorosa dei tassi di interesse, danneggia le economie domestiche e le imprese".

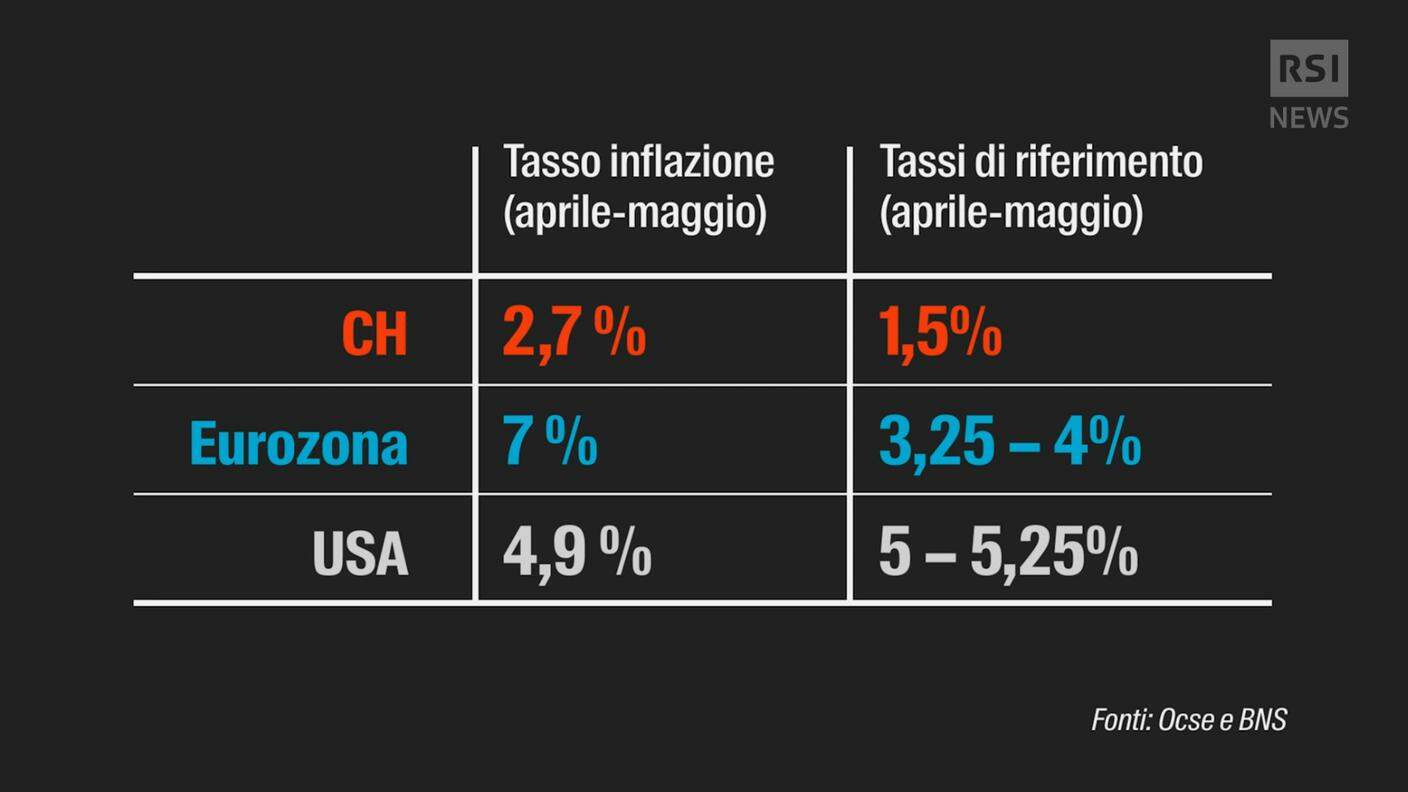

Un confronto tra tasso d'inflazione e tassi di riferimento

Considerando i parametri del tasso di inflazione e i conseguenti tassi di riferimento emessi dalle rispettive banche centrali, la Svizzera, nel confronto con Europa e Stati Uniti, appare come un’isola felice.

Diversi fattori hanno contribuito al livello inflattivo che si registra in Svizzera. Come ad esempio, "il livello già più alto dei prezzi rispetto a paesi dell’UE: i prezzi non possono aumentare sopra un certo ritmo di crescita, perché raggiungerebbero livelli ulteriormente troppo elevati".

La Confederazione inoltre "è protetta da un franco abbastanza forte", prosegue il professore, "quindi l’inflazione importata che deriva dall’import di beni e servizi dal resto del mondo viene attutita".

Per finire, conclude Edoardo Beretta, "la Svizzera è meno dipendente dalle dinamiche di approvvigionamento energetico", che le hanno permesso di subire in misura minore le turbolenze macroeconomiche globali.

Entra nel canale WhatsApp RSI Info

Iscriviti per non perdere le notizie e i nostri contributi più rilevanti

https://whatsapp.com/channel/0029Vat6p4zL2ATyO8IRFJ2C

%20--%3e%3csvg%20version='1.1'%20id='Layer_1'%20xmlns='http://www.w3.org/2000/svg'%20xmlns:xlink='http://www.w3.org/1999/xlink'%20x='0px'%20y='0px'%20viewBox='0%200%20138.2%2048'%20style='enable-background:new%200%200%20138.2%2048;'%20xml:space='preserve'%3e%3cstyle%20type='text/css'%3e%20.st0{fill-rule:evenodd;clip-rule:evenodd;fill:%23AF001E;}%20.st1{fill-rule:evenodd;clip-rule:evenodd;fill:%23FFFFFF;}%20%3c/style%3e%3cpath%20class='st0'%20d='M0,48h138V0H0V48z'/%3e%3cpath%20class='st1'%20d='M9.3,31.7l-0.4,2.7C8.8,35,9,35.2,9.5,35.3c2,0.2,4,0.3,6.1,0.3c5.6,0,9.7-1.8,9.7-7.1c0-3.1-1.3-5.4-6-6.6%20l-2.6-0.7c-1.8-0.5-2.6-1-2.6-2.3c0-1.9,1.7-2.2,3.3-2.2c2.2,0,4.4,0.2,5.3,0.2c0.9,0.1,1.2,0,1.3-0.8l0.4-2.6c0-0.1,0-0.2,0-0.3%20c0-0.1-0.1-0.2-0.1-0.3s-0.1-0.1-0.2-0.2c-0.1,0-0.2-0.1-0.3-0.1c-2-0.2-4.1-0.3-6.1-0.3C11.8,12.4,9,14.9,9,19c0,3.6,2,5.8,5.4,6.7%20l2.6,0.7c2.1,0.6,3,1.2,3,2.5c0,2-1.3,2.3-4.6,2.3c-1.5,0-4-0.2-4.9-0.3C9.6,30.9,9.4,31,9.3,31.7'/%3e%3cpath%20class='st1'%20d='M36.4,23.6l-0.3,1.5C36,25.4,36,25.6,36,25.9c0,0.4,0.1,0.8,0.4,1.1l4.2,7.6c0.1,0.3,0.3,0.5,0.6,0.7%20c0.3,0.2,0.6,0.2,0.9,0.2h3.8c0.5,0,1.1-0.3,0.5-1.2l-5.1-8.6c1.7-1.1,3.6-2.6,3.6-6.1c0-4.4-2.5-6.9-7.9-6.9h-7.8%20c-0.7,0-0.9,0.2-0.9,1v20.8c0,0.7,0.2,1,0.9,1h3.2c0.7,0,0.9-0.2,0.9-1V16.8h3.3c2.1,0,3.1,0.8,3.1,2.8c0.1,0.6,0,1.2-0.3,1.6%20c-0.3,0.5-0.7,0.9-1.3,1.1C37.1,22.7,36.8,22.3,36.4,23.6z'/%3e%3cpath%20class='st1'%20d='M66.1,34V22.7c0-0.7-0.2-1-0.9-1h-5.8c-0.7,0-0.9,0.2-0.9,1v2.5c0,0.7,0.2,0.9,0.9,0.9h1.7v5%20c-0.6,0.1-1.1,0.1-1.7,0.1c-4.8,0-6-3.1-6-7.4c0-5.4,2-6.8,6.5-6.8c1.3,0,3.1,0.1,4.1,0.2c1,0.1,1.2,0,1.3-0.8l0.4-2.5%20c0.1-0.7,0-1-0.8-1.1c-1.8-0.2-3.6-0.3-5.4-0.2c-8.2,0-11.6,4.3-11.6,11.3s2.7,11.9,11.3,11.9c2,0.1,4,0,6-0.4%20C65.9,35.2,66.2,34.9,66.1,34'/%3e%3cpath%20class='st1'%20d='M74.9,31.7l-0.4,2.7c-0.1,0.5,0.2,0.7,0.6,0.8c2,0.2,4,0.3,6.1,0.3c5.6,0,9.7-1.8,9.7-7.1c0-3.1-1.3-5.4-6-6.6%20l-2.6-0.7c-1.8-0.5-2.6-1-2.6-2.3c0-1.9,1.7-2.2,3.3-2.2c2.2,0,4.4,0.2,5.3,0.2c0.9,0.1,1.2,0,1.3-0.8l0.4-2.6c0-0.1,0-0.2,0-0.3%20c0-0.1-0.1-0.2-0.1-0.3s-0.1-0.1-0.2-0.2c-0.1,0-0.2-0.1-0.3-0.1c-2-0.2-4.1-0.3-6.1-0.3c-5.8,0-8.6,2.6-8.6,6.6%20c0,3.6,2,5.8,5.4,6.7l2.6,0.7c2.1,0.6,3,1.2,3,2.6c0,2-1.3,2.3-4.6,2.3c-1.5,0-4-0.2-4.9-0.3C75.3,30.8,75,30.9,74.9,31.7'/%3e%3cpath%20class='st1'%20d='M93.1,31.7l-0.4,2.7c-0.1,0.5,0.2,0.7,0.6,0.8c2,0.2,4,0.3,6.1,0.3c5.6,0,9.7-1.8,9.7-7.1c0-3.1-1.3-5.4-6-6.6%20l-2.6-0.7c-1.8-0.5-2.6-1-2.6-2.3c0-1.9,1.7-2.2,3.3-2.2c2.2,0,4.4,0.2,5.3,0.2c0.9,0.1,1.2,0,1.3-0.8l0.4-2.6c0-0.1,0-0.2,0-0.3%20c0-0.1-0.1-0.2-0.1-0.3c-0.1-0.1-0.1-0.1-0.2-0.2c-0.1,0-0.2-0.1-0.3-0.1c-2-0.2-4.1-0.3-6.1-0.3c-5.8,0-8.6,2.6-8.6,6.6%20c0,3.6,2,5.8,5.4,6.7l2.6,0.7c2.1,0.6,3,1.2,3,2.6c0,2-1.3,2.3-4.6,2.3c-1.5,0-4-0.2-4.9-0.3S93.1,30.9,93.1,31.7'/%3e%3cpath%20class='st1'%20d='M120.2,23.6l-0.3,1.5c-0.1,0.3-0.1,0.5-0.1,0.8c0,0.4,0.1,0.8,0.3,1.1l4.2,7.6c0.1,0.3,0.3,0.5,0.6,0.7%20c0.3,0.2,0.6,0.2,0.9,0.2h3.8c0.5,0,1.1-0.3,0.5-1.2l-5.1-8.6c1.7-1.1,3.7-2.7,3.7-6.1c0-4.4-2.5-6.9-7.9-6.9H113%20c-0.7,0-0.9,0.2-0.9,1v20.8c0,0.7,0.2,1,0.9,1h3.2c0.7,0,0.9-0.2,0.9-1V16.8h3.3c2.1,0,3.1,0.8,3.1,2.8c0.1,0.6,0,1.2-0.3,1.6%20c-0.3,0.5-0.7,0.9-1.3,1.1C120.9,22.7,120.6,22.3,120.2,23.6'/%3e%3c/svg%3e)